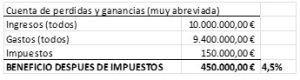

El beneficio contable es el resultado de restar de los ingresos que la empresa consigue, los gastos en los que la empresa incurre y todo ello en un ejercicio económico (12 meses).

Pero ello no significa necesariamente que ese beneficio sea dinero. En la contabilidad, se recogen los ingresos como “facturas a cobrar” y los gastos como “facturas a pagar” ¿Qué significa esto? Que la contabilidad recoge en su base de datos contable documentos que representan sus “derechos de cobro” y también los documentos que representan sus “obligaciones de pago”. El resultado de estos documentos cuando realizamos su resta es el “beneficio”.

Siendo así, ¿podemos considerar el “beneficio” como “dinero” ?, pues la cosa tiene diferentes realidades para algunas empresas sobre todo para las micro y pymes en función de lo siguiente:

Para que consideremos los derechos de cobro “dinero” se han de cobrar. Y dadas las costumbres del mercado ese cobro se consigue después de treinta días como mínimo, aunque normalmente, es más tiempo el que se tarda en cobrar. Y para que consideremos los derechos de pago dinero aplicaríamos el mismo principio que he explicado para los cobros.

En definitiva, que no todos los derechos acaban de cobrarse en tiempo y forma, porque según las reglas del mercado las mercancías se venden a “crédito” en una gran mayoría de pymes. Y también pasa los mismo con el pago a los proveedores y otros acreedores de servicios que contratamos en las empresas.

Esto significa realmente que la empresa, aunque publique al cierre de su ejercicio económico que ha ganado pongamos por ejemplo 1 millón de euros no podemos traducirlo en dinero en cuenta corriente ¿Por qué? Porque es muy probable que una parte de esa cantidad, -que no especificare ahora- puede estar por cobrar.

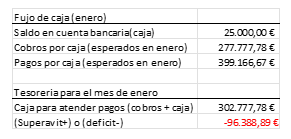

Los sueldos para remunerar al trabajador, así como el resto de las obligaciones (los gastos) los impuestos, y el resto de las obligaciones se atienden con dinero pero…

¿Qué pasa si la empresa gana dinero teóricamente porque así lo publican sus cuentas y en realidad no lo ha convertido en dinero?

Pues obviamente que no puede hacer frente al pago obligaciones que contrae.