Autónomos: lo que no te cuentan

Autónomos como discusión de actualidad

Dada la actualidad de este tema en todos los medios, tengo que volver a tocar el asunto de los autónomos, que ya traté en un post del 27/07/2025.

Últimamente, se habla mucho del tema, pero pocas veces con rigor. Lo primero que quiero señalar es la manía que tienen algunos comunicadores de abordar cuestiones con cierto nivel de complejidad —como esta— de forma excesivamente generalista. Esto suele distorsionar su comprensión, ya que las variables económicas, fiscales y laborales dependen directamente del modelo de negocio y de la situación personal de cada autónomo.

Concepto de ser Autónomo y su complejidad

El autónomo es un formato laboral y fiscal que define a toda persona que se niega a trabajar para otros y decide crear y gestionar un negocio por cuenta propia.

Dentro de esta definición encontramos una gran variedad de perfiles, por ejemplo:

Trabajadores que prestan servicios profesionales: fontaneros, electricistas, jardineros, hosteleros, arquitectos, etc.

Comerciantes del sector hostelero, de venta de ropa y otros similares.

Por otra parte, están los propietarios únicos de sociedades, que actúan como administradores y están obligados por ley a pertenecer a este régimen laboral.

Como todo, este tema tiene su complejidad, y por eso vamos a exponer dos ejemplos para visualizar mejor cómo funciona el negocio de un autónomo de forma global.

La figura del autónomo genera una serie de obligaciones, entre ellas:

Prestaciones a la Seguridad Social: jubilación, incapacidad temporal y permanente, viudedad, orfandad, cese de actividad, etc.

A partir de aquí, debemos entender que un empresario autónomo soporta la cuota dentro de los recursos que consume su negocio, por lo tanto, son los ingresos (ventas) los que deben cubrirla.

Sin embargo, en los últimos tiempos observo que la discusión se centra únicamente en la cuota, planteando si es “cara” o no. Al hacerlo, se contempla solo la parte laboral y se malinterpreta el papel real de este recurso dentro del conjunto del negocio.

Veamos unos ejemplos aclaratorios sobre el tema:

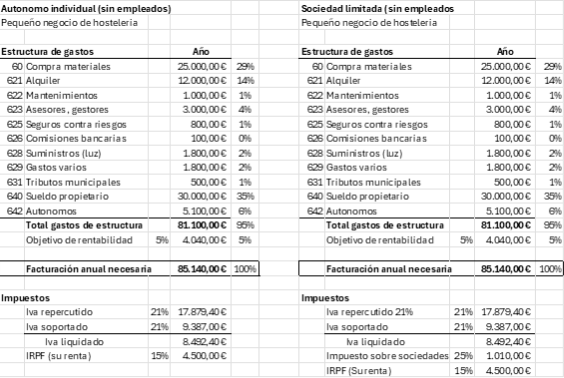

Tomemos el caso de un pequeño negocio de hostelería (sin empleados), tanto en la figura de empresario autónomo como en la de empresario con una sociedad limitada. En ambos casos, están sujetos al régimen de autónomos.

Debemos tener en cuenta que en este tipo de empresas las ventas se cobran al contado.

El ejemplo lo veremos, por tanto, en dos dimensiones:

Empresario individual (autónomo).

Sociedad limitada.

Aclaración del ejemplo

El objetivo de rentabilidad (5%) lo he determinado en base a lo que cualquier persona podría obtener de las múltiples ofertas bancarias actuales en materia de ahorros e inversiones. Un 5% es un valor razonable.

Los gastos son estándares para este tipo de negocios y están tomados de algunos clientes de mi despacho profesional. Solo sirven como referencia orientativa, ya que cada modelo de negocio tiene su propia estructura.

Conclusiones

Si el negocio no es capaz de generar suficientes ingresos, es evidente que el autónomo no podrá hacer frente a la cuota, pero tampoco podrá cubrir —ni total ni parcialmente— el resto de su estructura de gastos.

Por lo tanto, en mi opinión, es absurdo, tal y como vengo leyendo, culpar a la cuota de autónomos de que un negocio no sea capaz de generar los ingresos necesarios para cubrir tanto esa cuota como el resto de sus obligaciones.

Otra cosa muy distinta es la voracidad recaudatoria del gobierno, que en muchos casos supera lo razonable… pero eso ya es otro debate.

Mentor empresarial. Experto consultor de costes y financiero, formador y Presidente en Entorno Empresarial